Grundlagen des Lieferantenkredits

Startpunkt unserer Geschäftsbeziehung ist Ihr Gespräch mit unserem Kundenberater. Innerhalb dieses Gespräches legen Sie gemeinsam fest, welchen Bedarf an Mineralölprodukten Sie haben. Steht dies fest, können wir mithilfe unserer Bonitätsprüfung Ihr individuelles Kreditlimit festlegen, welches die maximalen möglichen offenen Posten in unserem Hause bestimmt.

Eine Lieferung auf Rechnung ist wirtschaftlich betrachtet wie ein Bankkredit zu werten. Von Ihrem persönlichen Bankerfahrungen kennen Sie sicherlich das Stichwort „Sicherheiten“. Auch mobilität & energie nutzt zur Absicherung von Forderungen bestimmte Instrumente, unter anderem die Vereinbarung des Eigentumsvorbehaltes, die Warenkreditversicherung und Bürgschaften.

Bei der Bonitätsprüfung nutzen wir externe Informationen wie z.B. Wirtschaftsauskünfte, also auch interne Informationen, wie beispielsweise die Zahlungserfahrung. Kam es hier zu wiederholten Störungen im Zahlungsverhalten (u. a. Mahnungen, Retouren von SEPA-Einzügen, Ratenzahlungen; siehe “Störung im Zahlungsverhalten”), kann eine Weiterbelieferung in den meisten Fällen nur noch gegen Vorkasse erfolgen.

Neben dem nachvollziehbaren Eigeninteresse der mobilität & energie führen bestimmte externe Einflussfaktoren zwingend zu dieser Vorgehensweise (siehe “externe Einflussfaktoren”):

Bei Zahlungsausfall des Kunden besteht für mobilität & energie ein Erstattungsanspruch auf Energiesteuer nur, wenn der Lieferant fortlaufend auf einen pünktlichen Zahlungseingang geachtet und bei Anzeichen für bestehende Zahlungsschwierigkeiten entsprechend reagiert hat.

Im Insolvenzfall besteht für mobilität & energie ein hohes Anfechtungsrisiko für alle Zahlungen, die während oder nachbestehenden Zahlungsschwierigkeiten geleistet wurden.

Nachfolgend erläutern wir die Fachbegriffe, um für beide Seiten eine möglichst hohe Transparenz im Prozess zu erreichen.

Bonitätsprüfung

Vor Belieferung jedes gewerblichen Neukunden holt mobilität & energie eine Wirtschaftsauskunft ein. Hierbei erfolgt auch die Prüfung der Firmierung zu den Stammdaten in unserem System.

Die Warenkreditversicherung erfolgt zur Absicherung des Ausfallrisikos bei Nichtzahlung durch Kunden. Auf Antrag räumt der Versicherer ein versichertes Limit für einen Kunden ein, was in einigen Fällen an bestimmte Bedingungen geknüpft ist. Dabei kann je nach Anforderung in Abstimmung mit dem Versicherer der Netto-Warenwert der Lieferung, ohne bzw. mit Energiesteuer versichert werden. Liegen dem Versicherer Informationen über Zahlungsverzögerungen/-störungen vor, kann das WKV-Limit umgehend gestrichen werden. Ein Wiedereinschluss des Kunden ist oftmals schwierig.

Als Versicherungsnehmer hat mobilität & energie bestimmte Obliegenheiten zu beachten, um den Versicherungsschutz zu behalten.

Diese Obliegenheiten sind:

die Meldung von Retouren von SEPA-Einzügen, wenn diese nicht innerhalb von 8 Tagen nach der Retoure ausgeglichen werden,

die Verletzung des maximalen Zahlungsziels bei WKV-versicherten Kunden von 60 Tagen sowie

die Abstimmung von Ratenzahlungsvereinbarungen mit WKV-versicherten Kunden.

Die WKV ist sowohl mit einmaligen als auch laufenden Kosten verbunden, deren Deckung innerhalb der Marge bereits berücksichtigt werden muss. Bei einem Zahlungsausfall trägt der Versicherer immer nur einen bestimmten Prozentsatz des Warenwertes. Es verbleibt also immer auch ein Schaden bei mobilität & energie. Auch hier gilt das Versicherungsprinzip: je höher die Schäden, desto höher die Prämien in der Folgezeit.

Die Bürgschaft ist ein Vertrag, durch den sich der Bürge unseres Kunden gegenüber dem Gläubiger mobilität & energie verpflichtet, für die Erfüllung der Verbindlichkeiten (Forderung der mobilität & energie aus der Lieferung von HEL/DK usw.) des Kunden einzustehen. Durch eine Bürgschaft erhält der Gläubiger mobilität & energie einen direkten Anspruch gegen den Bürgen. Die Bürgschaft kann sich auch auf ein laufendes oder zu gewährendes Darlehen oder auf die sich aus einer laufenden Rechnung ergebenden Forderungen beziehen, wie z. B. eine Kredit- oder Kontokorrentbürgschaft. Die Bürgschaft ist die sinnvolle Ergänzung bei zu geringem WKV-Limit. Wenn im Rahmen der Bonitätsprüfung unser Team Credit Management feststellt, dass das WKV-Limit nicht ausreicht, spricht Ihr Kundenberater Sie auf die Notwendigkeit einer Bürgschaft an. Als Bürgen werden Kreditinstitute oder Versicherungsunternehmen akzeptiert (Bankbürgschaft oder Mineralölbürgschaft von Versicherungen). Selbstschuldnerische Bürgschaften von Privatpersonen werden nicht angenommen, da sie keinen ausreichenden Schutz bei Zahlungsausfall bieten. Bei der Formulierung der Bürgschaft ist die mobilität & energie Vorlage zu verwenden. Es werden nur schriftliche Bürgschaften akzeptiert.

Unsere eigenen Zahlungserfahrungen sind ein wichtiges Kriterium bei der zukünftigen Festlegung von Lieferantenkrediten. Unsere Zahlungserfahrungen dokumentieren beispielsweise den stets termingerechten Zahlungsausgleich oder auch Störungen im Zahlungsverhalten wie etwa Mahnungen, Retouren, Verschiebungen von Einzügen oder Bitten um Ratenzahlung. Liegen Störungen im Zahlungsverhalten vor, ist unter bestimmten Bedingungen nur noch eine Belieferung gegen Vorkasse möglich.

Vertragsverhältnisse

Der Eigentumsvorbehalt ist das wichtigste Kreditsicherungsmittel des Warenkreditgebers mobilität & energie. Es existieren verschiedene Formen des Eigentumsvorbehalts:

Beim einfachen Eigentumsvorbehalt wird im Kaufvertrag vereinbart, dass die gelieferte Ware bis zur vollständigen Erfüllung der Kaufpreisforderung Eigentum des Verkäufers bleibt. Dem Käufer wird die Sache übergeben und er darf sie nutzen. Das Eigentum erwirbt der Käufer aber erst, wenn er den Kaufpreis vollständig gezahlt hat. Im Fall der Insolvenz kann der Verkäufer seine nicht bezahlte Ware herausverlangen (sog. Aussonderung) und sie anderweitig verwerten.

Beim erweiterten Eigentumsvorbehalt ist Voraussetzung dafür, dass der Käufer das Eigentum an der Ware erlangt, nicht nur die Erfüllung der entsprechenden Kaufpreisforderung für diese Ware, sondern zusätzlich auch die Erfüllung weiterer Forderungen, die der Verkäufer gegen den Käufer hat. Der erweiterte Eigentumsvorbehalt wird häufig im Rahmen ständiger Geschäftsbeziehungen verwendet. Eine Sonderform des erweiterten Eigentumsvorbehalts ist der sog. Kontokorrentvorbehalt. Dieser bezieht sich auf alle gegenwärtigen und künftigen Forderungen des Verkäufers aus der Geschäftsbeziehung mit dem Käufer. Der Käufer wird dann erst mit Tilgung der Saldoforderung aus der Geschäftsbeziehung Eigentümer der Vorbehaltsware. Beim verlängerten Eigentumsvorbehalt vereinbaren der Verkäufer und der Käufer, dass der Käufer die gelieferte Sache weiterveräußern oder weiterverarbeiten darf und dass im Fall der Weiterveräußerung oder Weiterverarbeitung an die Stelle des Eigentumsvorbehalts an der gelieferten Ware der Verkäufer Rechte an der Kaufpreisforderung aus dem Weiterverkauf oder an der neu entstandenen Sache erwirbt. Im Fall der Weiterveräußerung wird eine Sicherungsabtretung der dann entstehenden Kaufpreisforderung vereinbart, auf die im Insolvenzfall dann zugegriffen werden kann. Im Fall der Weiterverarbeitung wird vereinbart, dass der Verkäufer Miteigentum an der neu entstandenen Sache erhält. In der Geschäftspraxis der mobilität & energie bestehen bestimmte Maßgaben zum erweiterten und verlängerten Eigentumsvorbehalt, die in folgendem Passus in den allgemeinen Verkaufs- und Lieferbedingungen der mobilität & energie fixiert sind

(Stand: 1. August 2021):

„Ist der Käufer Unternehmer, gelten die nachfolgenden Regelungen ergänzend: Besteht mit dem Käufer eine laufende Geschäftsverbindung, bleibt das Eigentum an sämtlichen von uns gelieferten Waren („Vorbehaltsware“) bis zur Bezahlung seiner gesamten Forderungen aus der Geschäftsverbindung vorbehalten. Im Fall der Weiterveräußerung der Ware vor der vollständigen Bezahlung des Kaufpreises (einschl. Umsatzsteuer) tritt der Käufer bereits jetzt sicherungshalber die hieraus entstehende Forderung gegen den Erwerber an uns ab.“

Die mobilität & energie arbeitet mit Standardzahlungszielen. Bei Erteilung eines SEPA-Firmenmandates kann dieses Zahlungsziel verändert werden. Alle Zahlungsziele verstehen sich „netto Kasse“. Skonto-Zahlungsbedingungen werden nicht gewährt. Als Mineralölhändler muss mobilität & energie die Regularien des Energiesteuerrechts beachten. (siehe externe Einflussfaktoren)

Die E-Rechnung ist die einfache und schnelle Lösung für den Rechnungserhalt per E-Mail. Sie erhalten eine E-Mail und die Rechnung als PDF-Anhang. Sie können uns unterschiedliche E-Mail-Adressen angeben, wenn bei Ihnen ein abweichender Rechnungsempfänger hinterlegt ist oder Sie Rechnungen für unterschiedliche Lieferstellen benötigen. Der Versand der E-Mail-Rechnungen erfolgt direkt nach den jeweiligen Fakturaläufen. Sobald die E-Mail-Adresse in Ravel hinterlegt ist, wird die Rechnung des nächsten Auftrags per E-Mail versandt.

Die bequemste Art des Rechnungsausgleichs ist die Erteilung eines SEPA-Firmenmandats (entspricht dem früheren Abbuchungsverfahren). Damit kümmert sich mobilität & energie um den termingerechten Rechnungsausgleich und Ihre Buchhaltung wird entlastet. Das von Ihnen unterschriebene SEPA-Firmenmandat muss der Bank im Original vorliegen, sonst führt sie die Abbuchung nicht durch. Die zweite unterschriebene Version schicken Sie bitte an uns. Bitte stellen Sie sicher, dass zum Abbuchungstermin ausreichend Deckung auf Ihrem Girokonto vorliegt. Retouren können zu einer Streichung des WKV-Limits und im Wiederholungsfall zu Problemen bei der Kreditgewährung führen. Wir akzeptieren bei Gewerbekunden keine SEPA-Basismandate, da im Fall des Widerrufs einer Abbuchung Fristen der Energiesteuer ggf. verstrichen sind. Befürchten Sie unberechtigte Abbuchungen, können Sie im Vorfeld Ihre Bank anweisen, die Abbuchung nicht durchzuführen. Als weitere mögliche Zahlungsart bei Gewerbekunden besteht die Rechnungsbegleichung per Überweisung.

Störungen im Zahlungsverhalten

Ein Rechnungsausgleich mit Teilzahlungen ist nur zulässig, wenn er entsprechend vereinbart ist. Teilzahlungen und auch Ratenzahlungsvereinbarungen sind im Hinblick auf Energiesteuer- Rückerstattungen und Insolvenzanfechtungen als kritisch zu bewerten. In jedem Einzelfall prüft mobilität & energie, ob dem Kunden eine Ratenzahlungsvereinbarung angeboten werden kann. Eine Weiterbelieferung ist während der laufenden Ratenzahlung und im Anschluss hieran für 12 Monate nur gegen Vorkasse möglich. Bei WKV-versicherten Kunden muss die Ratenzahlungsvereinbarung mit dem Versicherer abgestimmt werden. Gerät der Kunde mit einer Rate in Zahlungsverzug, wird der gesamte Rechnungsbetrag fällig gestellt und der gerichtliche Mahnbescheid beantragt.

Unter einer Retoure verstehen wir die Nichteinlösung eines SEPA-Einzuges durch die Bank. Ein mögliches Anzeichen für eine drohende Zahlungsunfähigkeit könnte sein, wenn der Grund für die Retoure mangelnde Kontodeckung oder Kontosperrung ist. Kritisch ist dies im Zusammenhang mit einer Energiesteuer-Erstattung und Insolvenzanfechtung. Bei drei Retouren (auf Veranlassung der Bank) oder Verschiebungen von Einzügen ist eine Weiterbelieferung für 12 Monate nur noch gegen Vorkasse möglich.

Die Bitte um eine SEPA-Verschiebung ist im juristischen Sinne eine Bitte um Stundung. Kritisch ist auch dies im Zusammenhang mit einer Energiesteuer-Erstattung und Insolvenzanfechtung. Bei drei Verschiebungen von SEPA-Einzügen ist eine Weiterbelieferung für 12 Monate nur noch gegen Vorkasse möglich.

Mehrfache Mahnungen bedeuten einen fortgesetzten Zahlungsverzug. Kritisch ist auch dies im Zusammenhang mit einer Energiesteuer-Erstattung und Insolvenzanfechtung. Erfolgt auch nach der dritten Mahnung keine Zahlung der offenen Rechnung, ist eine Weiterbelieferung für 12 Monate nur noch gegen Vorkasse möglich.

Externe Einflussfaktoren

Nach dieser Vorschrift wird eine Rückerstattung der Energiesteuer bei Zahlungsausfall gewährt. Die Voraussetzungen hierfür sind aber hoch und bestehen nur für folgende Fälle:

- Eine Rückerstattung der Energiesteuer kommt nur bei Ottokraftstoff und Diesel in Betracht, nicht aber bei Heizöl.

- Es besteht ein Kaufvertrag zwischen Verkäufer und Warenempfänger.

- Der Warenempfänger fällt wegen Zahlungsunfähigkeit aus.

- Der Energiesteuerbetrag übersteigt 5.000 €.

- Der Zahlungsausfall war nicht vermeidbar trotz

-

- vereinbarten Eigentumsvorbehalts

- laufender Überwachung der Außenstände

- rechtzeitiger Mahnung bei Zahlungsverzug unter Fristsetzung

- gerichtlicher Verfolgung des Anspruchs.

Zwei Fristen müssen beachtet werden:

- Spätestens nach 45 Tagen muss ein Lieferstopp verhängt werden.

- Spätestens nach 60 Tagen muss die Forderung gerichtlich geltend gemacht werden (gerichtlicher Mahnbescheid). Die Frist beginnt mit dem Datum der ältesten unbezahlten Rechnung.

Neben diesen „harten“ Fristen gilt es aber auch, den folgenden Grundsatz zu beachten:

Will der Vergütungsberechtigte seinen Anspruch nicht verlieren, ist er gehalten, fortlaufend auf einen pünktlichen Zahlungseingang zu achten und bei Anzeichen für bestehende Zahlungsschwierigkeiten entsprechend zu reagieren. Es sind die Grundsätze ordnungsgemäßer kaufmännischer Geschäftsführung zu beachten und wir sind gehalten, wie ein sorgfältiger Kaufmann zu handeln. Daher arbeitet mobilität & energie nach definierten Prozessen und liefert bei fortgesetztem Zahlungsverzug nur noch gegen Vorkasse.

Im Fall einer Insolvenz kann der Insolvenzverwalter bestimmte Zahlungen, die das insolvente Unternehmen an seine Lieferanten getätigt hat, wieder „zurückholen“. Die häufigste Form der Insolvenzanfechtung ist die Vorsatzanfechtung gem. § 133 Insolvenzordnung. Der Anfechtungszeitraum wurde ab April 2017 auf vier Jahre verkürzt. Bei klassischen Vermögensverschiebungen und Bankrotthandlungen bleibt es bei zehn Jahren. Es gelten folgende Voraussetzungen:

- Rechtshandlung des Schuldners (hier: Ausgleich einer Rechnung)

- Zahlungsunfähigkeit des Schuldners (mehr als 10 % der fälligen Rechnungen können über einen Zeitraum von mehr als drei Wochen nicht bezahlt werden)

- Schuldner muss mit Gläubigerbenachteiligungsvorsatz gehandelt haben

- Gläubiger muss Gläubigerbenachteiligungsvorsatz kennen

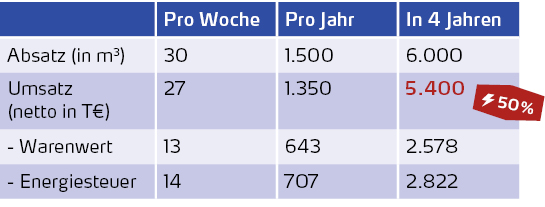

Folgendes hypothetisches Beispiel zeigt, wie die wirtschaftlichen Folgen für Mobilität & Energie aussähen, wenn ein Insolvenzverwalter anfechtet.

Seit dem 01.10.2013 hat mobilität & energie die Spedition Müller mit einem Zug Diesel pro Woche beliefert.

Ab dem zweiten Jahr kommen die Zahlungen von Spedition Müller immer schleppender, im dritten und vierten Jahr zahlt Spedition Müller jede dritte Rechnung erst nach der dritten Mahnung (fortgesetzter Zahlungsverzug). Am 01.10.17 meldet die Spedition Müller Insolvenz an. Der Insolvenzverwalter stellt fest, dass der Kunde bereits seit dem 01.10.2015 zahlungsunfähig war. Somit besteht ein Anfechtungsrisiko über 2,7 Mio € für die letzten beiden Jahre der Belieferung!

Haben Sie Fragen? Nutzen Sie das Kontaktformular oder unsere gebührenfreien Service-Rufnummern:

0800 94 49 100